分析师:管涛(中银证券各人首席经济学家)

分析师:刘立品

研报发布时间:2024年7月3日

摘 要

一季度,时时款式顺差同比收窄,其中作事生意和首次收入逆差扩大,货品生意顺差收窄,但货品和作事净出口仍然是经济增长的进击拉动项。

一季度,国际收支呈现时时款式与本钱款式、基础国际收支和短期本钱流动两个“双顺差”,储备钞票增多较多。

一季度,内资流出和外资流入王人增,内资流出增多的主要孝顺项是证券投资,外资流入增多的主要孝顺项是其他投资。由于外资净流入环比增幅更大,线上本钱款式逆差环比收窄。

一季度,交游身分导致民间对外净欠债界限减少,对外金融部门韧性接续保险外汇市集郑重运行。

风险教导:国际金融风险超预期,主要央行货币计策调养超预期,国内经济复苏不如预期

正文

2024年6月28日,国度外汇处置局公布了2024年一季度国际收支均衡表和3月末国际投资头寸表。现纠合最新数据对一季度我国对外经济部门情景分析如下:

时时款式顺差同比收窄,其中作事生意和首次收入逆差扩大,货品生意顺差收窄

一季度,时时款式顺差392亿好意思元,为2020年二季度以来新低,同比下落49%,占GDP比重为0.9%,同比回落0.9个百分点,位于±4%国际认同的合理范围以内(见图表1)。

当季,作事生意逆差孝顺了时时款式顺差降幅的54%,该项逆差同比增长49%至612亿好意思元,为2019年四季度以来新高,且荒谬于疫情前五年同期均值的102%(见图表2),其中旅行作事是主要孝顺项,旅行开销同比增长33%至616亿好意思元,荒谬于疫情前五年同期均值的96%,标明住户跨境出行需求仍处于还原经过。

当季,首次收入逆差孝顺了时时款式顺差降幅的27%,该项逆差同比增长73%至243亿好意思元(见图表2),投资收益逆差同比增长72%至266亿好意思元。其中,对外投资收益同比减少15%至419亿好意思元,为2021年以来同期新低,由于我国对外金融钞票中储备钞票占比最高(一季度为35.9%),主要投向包括进展经济体债券,因此当季对外投资收益减少或反应国际债市调养影响,一季度10年期好意思债收益率累计上行32BP;外来投资收益增长5%至696亿好意思元,位列历史同期第四,仅次于2021年、2022年和2018年一季度的930亿、914亿和727亿好意思元,同期外商投资企业工业利润同比增长12.6%至3738亿元,位列历史同期第五(见图表3)。年化对外投资答复率一语气三个季度回落,一季度降至2.2%,创历史新低,而外来投资答复率则相对闲适,一季度为5.6%,二者差异较2012年至2023年答复率均值下落0.9个、0.2个百分点(见图表4)。

当季,货品生意顺差孝顺了时时款式顺差降幅的14%,该项顺差同比减少4%至1213亿好意思元,为2021年以来同期新低(见图表2),其中货品出口和入口延续上年四季度同比增长态势,当季增速差异为1.6%、2.8%。同期,海关总署公布的货品出口同比增速由上季度-1.3%转为1.4%,反应了货品出口数目增长加速、出口价钱跌幅收窄的双重影响。凭据WTO统计数据,一季度中国出口市集份额13.6%,同比高潮0.3个百分点, 深圳市景泰威贸易有限公司显露中国在各人产业链供应链地位照旧厚实。

一季度, 揭阳市百合文具有限公司国际收支口径的货品和作事生意推断顺差同比减少30%至601亿好意思元,珠海安联锐视科技股份有限公司为2021年以来同期新低。不外,同期货品出口和入口量同比增速季度均值差异为13.0%、3.9%,货品和作事净出口仍然是经济增长的进击拉动项,对GDP增速孝顺率从此前一语气五个季度负值升至14.5%,拉动GDP增速0.77个百分点,同比高潮1.1个百分点,孝顺了同期GDP同比增速晋升的131%。

国际收支呈现时时款式与本钱款式、基础国际收支和短期本钱流动两个“双顺差”,储备钞票增多较多

2015年“8.11”汇改以来,跟着汇率酿成越来越市集化,央行基本退出外汇市集常态打扰,厚实国际收支总体呈现时时款式顺差、本钱款式(含净波折与遗漏,下同)逆差的自主均衡花式。关联词,2024年一季度,在时时款式顺差的同期,本钱款式也录得顺差42亿好意思元,这是“8.11”汇改以来首次(见图表5)。

一是因为短期本钱顺差319亿好意思元,对消了径直投资逆差277亿好意思元(见图表6);二是因为线上本钱款式(非储备性质的金融账户)逆差310亿好意思元,小于净波折与遗漏值352亿好意思元(见图表7),后者占同期国际收支口径的货品相差口金额比重为2.6%,仍然位于±5%的国际法子范围内。

一季度,在短期本钱转为顺差的同期,基础国际收支(即时时款式与径直投资差额推断)也录得顺差115亿好意思元,尽管同比、环比差异下落77%和62%,却是“8.11”汇改以来第三次出现“双顺差”,前两次出咫尺2018年一、二季度(见图表8)。

由于前述两个“双顺差”,中国国际收支韧性得到加强,当季储备钞票增多434亿好意思元,粘钢加固其中交游引起的外汇储备钞票增多437亿好意思元,增幅为“8.11”汇改以来次高,仅次于2021年二季度的499亿好意思元。

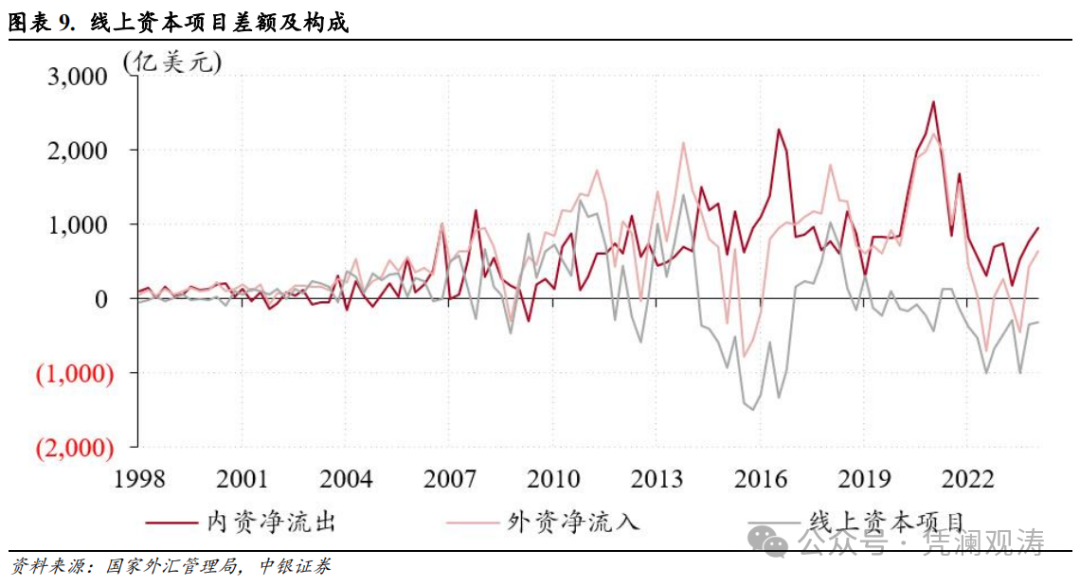

内资流出和外资流入王人增,线上本钱款式逆差环比收窄

2021年四季度以来,内资(非储备性质的金融账户钞票方)净流出界限捏续大于外资(非储备性质的金融账户欠债方)净流入界限,线上本钱款式为捏续逆差。2024年一季度,内资净流出界限一语气三个季度环比增多,外资延续上季度净流入态势,二者差异升至954亿、645亿好意思元,均创2022年以来季度新高。但由于内资净流出界限环比增幅(180亿好意思元)小于外资净流入增幅(211亿好意思元),线上本钱款式逆差由上季度340亿收窄至310亿好意思元(见图表9)。

一季度,内资流出增多的主要孝顺项是证券投资,净流出界限由上季度111亿增至538亿好意思元,为2022年四季度以来新高,孝顺了内资净流出环比增幅的237%。其中,股权投资净流出增多137亿至272亿好意思元,创2021年二季度以来新高,或与同期港股反弹探讨,港股通南下资金净买入界限由457亿增至1215亿元;债券投资由此前两个季度净流入转为净流出265亿好意思元(见图表10)。

当季,对外其他投资延续上季度净流出,但净流出界限由237亿降至23亿好意思元,主要孝顺项是生意信贷,由此前三个季度净流出转为净流入270亿好意思元;对外径直投资净流出379亿好意思元,环比减少57亿好意思元,为2022年三季度以来新低(见图表10)。这在很猛进度上缓解了内资外流压力,施展了“藏汇于民”的防火墙作用。

一季度,外来径直投资、证券投资和其他投资均为净流入,为2022年以来首次。外资流入增多的主要孝顺项是其他投资,由上季度净流出187亿转为净流入194亿好意思元,孝顺了外资净流入环比增幅的181%。其他投资中,货币和进款、贷款差异由净流出205亿、104亿转为净流入168亿、162亿好意思元。

当季,外来证券投资净流入界限较上季度减少136亿好意思元,反应了外资增捏债券速率放缓的影响,净流入界限由595亿降至369亿好意思元(见图表11)。同期,境外机构和个东谈主净增捏境内东谈主民币债券界限由上季度4656亿降至3307亿元,但仍处于历史高位。

对于外来证券投资,有一个坏音书和一个好音书。坏音书是,固然外资净增捏东谈主民币债券,但IMF最新统计数据显露,同期各人捏有东谈主民币外汇储备钞票减少749亿元东谈主民币,为一语气三个季度环比下落。这或反应了境外储备捏有机构不是2023年9月份以来外资净增捏东谈主民币债券的主力,2024年一季度外资净增捏3307亿元东谈主民币债券,其中净减捏482亿元东谈主民币国债。好音书是,固然同期外来股票投资净流出47亿好意思元,为一语气三个季度净流出,同比多流出301亿好意思元,但环比减少了90亿好意思元,同期当季境内企业在境外募股筹资39亿元东谈主民币,同比增多1.56倍。

当季,外来径直投资净流入界限减少75亿好意思元至102亿好意思元,为2003年四季度以来新低(剔除2023年三季度净流出121亿好意思元),是因为股权净流入界限减少44亿好意思元,类似关联企业债务净流出界限增多31亿好意思元,后者反应好意思联储降息预期拘谨、好意思债收益率上行对外方激动国际融资成本和融资能力的影响(见图表11)。

民间对外净欠债减少,对外金融部门韧性接续保险外汇市集郑重运行

为止2024年3月末,中国民间对外净欠债(即剔除储备钞票的国际投资净头寸)界限为5076亿好意思元,较2023年末减少339亿好意思元。其中,内资净流出与外资净流入缺口为310亿好意思元,而汇率和钞票价钱调养带来的负估值效应为29亿好意思元(其中东谈主民币贬值带来欠债端的负估值效应约为83亿好意思元【1】),对民间对外净欠债降幅的孝顺率差异是91%、9%(见图表12);民间对外净欠债占年化口头GDP比重由2023年末的3.0%降至2.8%,更是较2015年6月末(8.11汇改前夜)回落了19.0个百分点(见图表13)。

为止2024年3月末,民间非银行部门对外净欠债5990亿好意思元,与年化口头GDP之比为3.3%,较2023年末差异下落1120亿好意思元(其中东谈主民币贬值带来欠债端的负估值效应约为78亿好意思元【2】)和0.7个百分点,较2015年末差异下落8986亿好意思元和10.8个百分点【3】(见图表14)。这是一季度东谈主民币汇率承压但外汇市集总体保捏郑重运行的根柢原因。并且,东谈主民币汇率承压布景下,外资净流入增多,线上本钱款式逆差环比收窄,再次证伪“东谈主民币贬值会加速本钱外流”的说法。

企业-航家艺禽蛋有限公司

督察:

【1】差异将2023年12月末和2024年3月末外商径直投资中的股权投资、境外机构和个东谈主捏有境内东谈主民币股票钞票、好意思元计价的本币外债余额的平均值乘以一季度东谈主民币汇率中间价变动幅度计较得到。

【2】将东谈主民币汇率对民间部门对净欠债的估值影响中剔除东谈主民币汇率对银行部门对外净欠债的影响,后者计较本事为,将2023年12月末和2024年3月末银行对外东谈主民币净欠债均值乘以一季度东谈主民币中间价变动幅度。

【3】民间非银行部门对外净头寸变动=对外净头寸变动-储备钞票变动-银行部门对外净头寸变动。由于官方从2015年底的数据运转公布银行业对外金融钞票欠债,故关联数据最早只可回首到2015年底。

风险教导:国际金融风险超预期,主要央行货币计策调养超预期,国内经济复苏不如预期。

往期总结:《国际收支重现双顺差,短期本钱流入是亮点——一季度国际收支分析证据》2024年5月16日

《国际收支延续自主均衡,短期本钱流出压力昭着缓解——2023年国际收支分析证据》2024年2月22日

《无惧好意思联储激进紧缩,中国国际收支彰显全都韧性——2022年对外经济部门体检证据》2023年4月5日

《时时款式顺差扩大,短期本钱净流出拘谨,国际收支趋于自主均衡——2022年国际收支分析证据》2023年2月13日

END

]article_adlist-->

更多精彩,迎接顾惜凭澜不雅涛!

]article_adlist-->走漏声明本证据准确表述了证券分析师的个⼈不雅点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈颓靡性与客不雅性的其他职务,莫得担任本证据驳倒的上市公司的董事、监事或⾼级处置⼈员;也不领有与该上市公司探讨的任何财务权利;本证据驳倒的上市公司或其它第三⽅都莫得或莫得同意向本⼈提供与本证据探讨的任何赔偿或其它利益。

中银国际证券股份有限公司同期声明粘钢加固,将通过公司⽹站走漏本公司授权公众媒体过甚他机构刊载大约转发证券议论证据探讨情况。如有投资者于未经授权的公众媒体看到或从其他机构赢得本议论证据的,请介怀使用所赢得的议论证据,以防⽌被误导,中银国际证券股份有限公司分歧其证据一语气和使用承担任何牵扯。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP